남자 / 33살 / 사무직 /급여 250만원

안녕하세요.

남편 보험을 재정비 중입니다. 그런데 궁금한 부분이 생겨 이렇게 질문 드립니다.

<변경전>

1. 정기보험에 더 보장할 부분은?

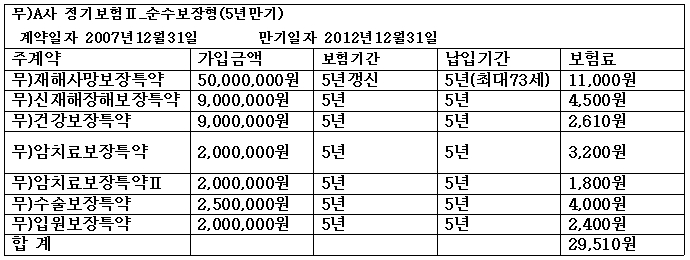

무)A사 정기보험Ⅱ_순수보장형(5년만기)

또 다른 B사 정기보험 47,000원. (설계만 받은 상태 - 비갱신이라고 함)

그런데 이미 가입한 A사 정기보험이 있습니다. 2012년 12월 31일 만기입니다. 만기가 되 면서 보험료가 굉장히 많이 올라갑니다. A사 정기보험에서 부족한 부분을 첨가한 뒤 재계 약하는 게 나은지 그렇다면 더 보장할 부분은 어디인가요? 아님 만기하고 아예 새로운 정 기보험에 가입하는 게 좋을까요?

2. 남편 실손 보험이 없는 상태입니다.

M사의 실손 의료보험만 31,100원으로 설계 받았습니다.(설계만 받은 상태)

뇌졸중과 급성심근경색을 추가해서 설계 받는 게 더 나을 거라고 합니다.

뇌졸중이랑 급성심근경색. 지급금액 얼마정로 해야 하나요?

지급금액이 높아질수록 보험료도 상승하니까. 어느 선에서 해야 할지 모르겠습니다.

그리고 B사에 암보험 49,700(비 갱신)을 납입하고 있습니다.

어떤 분이 실손 보험에 암 진단금을 추가해서 가입하면 암보험이 따로 필요가 없다고

이야기를 합니다. 이렇게 하면 암보험이 따로 필요가 없는 건가요? 조언 부탁드립니다.

A. 안녕하세요. SK모네타 자산관리사 이민범 입니다.

정기보험과 의료실비보험에 대한 조언을 문의해주셨습니다.

보장보험에 대해 관심을 갖고 잘 준비하려는 모습이 넘 좋아 보입니다.

저와의 상담을 통해서 많은 도움이 되셨으면 좋겠습니다.

일단 정기보험을 새로 가입하시는 것이 좋을 거 같습니다.

다만 5년 갱신형으로 가입하시는 것보다는 몇 년 납 몇 년 만기로 가입하시는 것이 더 좋습니다. 현재 시점으로 보면 보험료를 더 적게 내시는 것처럼 보이지만 5년마다 갱신 할 때 보험사는 나이의 증가분과 위험보험료를 적용해서 납입 보험료가 계속 오르게 됩니다. 그러면 은퇴 후에 수입이 없는 상태에서도 계속 납입보험료는 갱신할 때마다 오르고 오르는 보험료를 계속 내셔야 하기 때문에 은퇴 후 수입이 없는 상태에서 가계에 큰 부담이 됩니다. 그리고 회사마다 조금의 차이는 있지만 사망보장금들은 평균수명이 늘어남에 따라 오르는 폭이 적을 수는 있지만 진단금들은 10년에 평균 4배~7배정도가 오릅니다.

그리고 또 10년 후에 4배~7배가 오른다고 본다면 현재 배우자의 나이가 많지가 않기 때문에 따져보면 갱신 때마다 오르는 부분과 은퇴 후에도 보험의 만기 때까지 많이 오른 보험료를 계속 내야 되기 때문에 갱신형 보다 몇 년 납 몇 년 만기로 하셔서 갱신형 보다는 비 갱신형으로 보험을 가입하셔서 보험료를 현재 더 낼 수는 있지만 은퇴 전에 납입을 완료하는 것이 좋습니다. 그래서 갱신형 보험들은 보통 나이가 50~60세 이상 분들이 이제 병원을 많이 다녀야 할 나이기 때문에 비갱신형으로 하면 보험료가 많이 나오기 때문에 그 부담을 줄이기 위해서 가입하기에 적당합니다.

의료실비보험이 없으시다면 정기보험을 가입 하는 것 보다는 실비보험에 정기보험의 담보들을 넣어서 가입하시면 비용을 절감 하실 수 있기 때문에 의료실비보험을 추천해 드립니다. 정기보험들 상품들은 대개 80세 만기인 상품들입니다.

그렇다면 의료실비보험도 상해사망은 100세이고 질병사망은 80세까지 보장을 해주기 때문에 별반차이가 없고 진단금도 100세 이기 때문에 별반 차이가 없습니다. 보통 의료실비보험 이라고 많이 말씀하시는데 의료실비 담보가 가장 중요한 담보이기 때문에 그렇게 얘기를 하지만 사망보장금, 휴유장애, 실손의료비, 진단금, 기타 입원일당, 수술비, 배상책임, 운전자 보험 등등 담보가 다 있기 때문에 전체적인 보았을 때 준종신 종합보험이란 말이 더 맞을 겁니다. 그래서 정기보험보다는 의료실손 보험을 가입하셔서 사망보장금과 진단금 그리고 치료비 등등 완벽하게 준비하시는 것이 좋습니다.

그리고 요즘 보험회사들은 진단금이 100세까지 보장됩니다. 80세까지 보장되는 것보다는 의료실손 보험으로 사망보장금과 진단금 치료비를 100세까지 준비하시는 것이 좋습니다. 그리고 일단 진단금(뇌졸증/급성심근경색증/암)은 평균 2000~3000만원정도 준비하시는 것이 가장 현재 적정합니다.

그리고 물가상승률과 의료수가의 상승분을 고려해서 5년~10년마다 연봉인상분으로 진단금과 사망보장금을 조금씩 올리는 것이 좋은 방법입니다. 지금은 의료실손 보험으로 준비하시고 차후에는 정기보험으로 올리는 부분을 준비하시면 될듯합니다. 그래서 보험은 한번 가입해서 끝나는 것이 아니고 지속적인 관리와 리모델링이 필요합니다.

지금 암보험을 가입하고 계시면 굳이 깨고 다시 가입하실 필요는 없습니다. 의료실손 보험을 가입할 때 암 담보를 빼거나 추가로 더 가입을 하셔도 될듯합니다. 요즘 보험사들이 진단금을 가입할 경우 사망보장금을 많이 넣으셔야 할 수도 있기 때문에 월 보험료가 많이 올라갑니다.

하지만 현재 가입하고 계신 암보험이 잘 가입이 되어 계신지를 위에 내용으로 확인을 할 수가 없기 때문에 정확한 답변을 드리기가 어렵습니다.(암보험도 요즘상품도 좋지만 예전에 더 좋은 조건의 상품들이 많았기 때문에 현재 가입하고 있는 상품의 점검이 필요합니다) 보장내용도 중요하지만 현재 회원의 전체적인 수입 부분을 고려해서 재무목표에 맞게 보험료를 책정하시고 현재 보험을 점검하고 보험을 가입하시는 것이 좋습니다.

현재까지 다소 부족한 부분도 있었지만 잘하고 계신 거 같습니다. 조금의 변화와 함께 정확한 정보만 얻으시면 앞으로 더 잘하실 거 같습니다. 기타 궁금하신 부분이나 무료 재무상담 혹은 전체적인 포트폴리오 구성 방안에 대해 1:1상담을 원하시면 문의 바랍니다.

SK모네타 재무상담위원 이민범 / E-mail. aaa123b123@hanmail.net